BIAŁA LISTA

PODATNIKÓW VAT

-WYSZUKIWARKA

WYSZUKIWARKA DZIAŁALNOŚCI GOSPODARCZYCH

WYSZUKIWARKA

SPÓŁEK W KRS

Cykl: Kredyt Hipoteczny

NA SKRÓTY

BIAŁA LISTA

PODATNIKÓW VAT

-WYSZUKIWARKA

WYSZUKIWARKA DZIAŁALNOŚCI GOSPODARCZYCH

WYSZUKIWARKA

SPÓŁEK W KRS

POLECAMY

Cykl: Kredyt Hipoteczny

Jak wziąć kredyt mądrze?

#1 Kredytu jak najmniej

Składka zdrowotna dla działalności gospodarczych

Artykuł powstał w oparciu Ustawę z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, opublikowaną w Dzienniku Ustaw Rzeczypospolitej Polskiej poz. 2105Artykuł aktualny na dzień 30-10-2025

Składka zdrowotna do 31.12.2021

Dotychczas, czyli do końca 2021 roku wszystkie osoby prowadzące działalność gospodarczą, płaciły taką samą kwotę składki zdrowotnej. Składka zdrowotna była wyliczana na takich samych zasadach jak składki społeczne ZUS, czyli stanowiły odpowiedni procent prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej. Składka zdrowotna stanowiła 9% podstawy, natomiast 7,75% było odliczane od podatku. Kwestia wartości składki zdrowotnej była równa dla wszystkich przedsiębiorców, jej kwota była taka sama, nikt więc nie musiał się zastanawiać nad tym, w jaki sposób się ją wylicza - wszyscy płaciliśmy tyle samo.Składka zdrowotna liczona od dochodu

Ustawa zwana "polskim ładem" rewolucjonizuje zasady wyliczania składki zdrowotnej. Od 01.01.2022 roku składka zdrowotna będzie wyliczana na trzy sposoby, w zależności od tego, jaka jest forma opodatkowania działalności gospodarczej. I tak mamy trzy możliwości:1. skala podatkowa

2. podatek liniowy

3. ryczałt od przychodów ewidencjonowanych.

Kolejna danina do przekazania do skarbu państwa

Od 2022 roku wybierając formę opodatkowania przedsiębiorca nie powinien pominąć kwestii składki zdrowotnej, ponieważ jej wysokość stała się wysoką daniną, którą należy miesięcznie przekazywać do ZUS. Wybór odpowiedniej formy opodatkowania działalności nie może więc już tylko ograniczyć się do wyliczenia podatku dochodowego- nie zapominajmy o składce zdrowotnej. Zarówno skala podatkowa jak i podatek liniowy będzie wymagała comiesięcznego wyliczenia składki w formie podobnej, jak podatek dochodowy - od dochodu firmy.Obowiązek comiesięcznego składania dokumentów rozliczeniowych wynika z konieczności określenia podstawy wymiaru składek na ubezpieczenie zdrowotne. Obowiązek dotyczy dokumentów składnych za styczeń 2022 r. i za następne miesiące.

Miesięcznie wyliczana kwota składki zdrowotnej

Składka dla osób, które jako formę opodatkowania wybrały skalę podatkową i podatek liniowy, wylicza się na podstawie dochodu z poprzedniego miesiąca.Podstawę wymiaru składki zdrowotnej stanowi dochód z działalności gospodarczej ustalony za rok kalendarzowy – jako kwota przychodów minus poniesione koszty uzyskania tych przychodów, dodatkowo pomniejszona o kwotę opłaconych w tym roku składek na ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe (jeżeli nie zostały zaliczone do kosztów uzyskania przychodów).

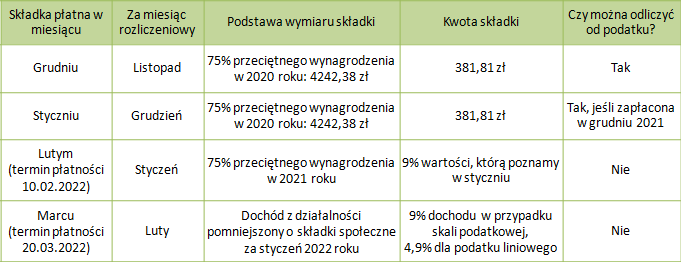

Jak wylicza się kwotę składki zdrowotnej? Dla podatników skali podatkowej stanowi on 9% dochodu firmy, natomiast dla podatku liniowego - 4,9% dochodu. Co dzieje się w sytuacji, gdy dochodu nie ma? Otóż ustawodawca uznał, że każdy przedsiębiorca, nawet osiągający stratę, musi odprowadzać składkę zdrowotną w kwocie minimalnej, równej 9% minimalnego wynagrodzenia obowiązującego w danym roku. Stąd w 2022 roku, gdy minimalne wynagrodzenie wyniesie 3010,00 zł, powoduje, że minimalna składka zdrowotna to koszt 270,90 zł. Dotychczas ksiegowość ograniczała się do wyliczenia podatku dochodowego, od 2022 roku będzie trzeba także co miesiąc wyliczać także kwotę należnej składki zdrowotnej. Powyższe zasady dotyczą naliczania składek na ubezpieczenie zdrowotne za osoby prowadzące jednoosobową działalność gospodarczą, a także wspólników spółek cywilnych, jawnych oraz partnerskich. Wyliczenia składek dokonywane są na podstawie dochodu za poprzedni miesiąc, z tego względu pierwsze wyliczenie składki zdrowotnej na nowych zasadach obowiązuje od lutego, na podstawie dochodów styczniowych.

Składka zdrotowna przy opodatkowaniu na zasadach skali podatkowej lub podatku liniowego za styczeń 2022 wyliczona będzie na starych zasadach - nowe zasady obliczeń będą stosowane od lutego 2022.

Składka zdrowotna dla firm na ryczałcie od przychodów

W jakiej wysokości składkę zdrowotną zapłacą ryczałtowcy? Ryczałt oskładkowany jest w zależności od przychodu firmy. Są trzy pułapy przychodów:1. do 60 tys. przychodu rocznie składka wynosi 324,00 zł miesięcznie,

2. przychód od 60 tys. do 300 tys. - kwota składki zdrowotnej wynosi 540,00 zł miesięcznie,

3. jeśli przychód przekracza 300 tys. kwota składki to 972,00 zł miesięcznie.

Podstawą wyliczania składki zdrowotnej jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w 4 kwartale roku poprzedniego, włącznie z wypłatami z zysku, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”. W pierwszym pułapie stanowi 60%, drugim 100%, natomiast w trzecim 180% kwoty przeciętnego miesięcznego wynagrodzenia w 4 kwartale roku poprzedniego. Ze względu na to, że kwota ta nie jest jeszcze znana, do obliczeń przyjęłam wartość 6.000,00 zł, co też jest sugerowane na stronach rządowych. więcej o zmianach w ryczałcie....

Nowe zasady wyliczania składki w przypadku ryczałtu obowiązują już od początku 2022 roku. Składki styczniowe będą więc wyliczane na nowych zasadach. Podstawę wymiaru składki za dany miesiąc stanowi przychód osiągnięty w tym miesiącu.

W jaki sposób wyliczać składkę zdrowotną w najbliższych miesiącach dla przedsiębiorców będących na ryczałcie?

Opublikowała: Justyna Pawlak-Fornal

Źrodło: Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw

Dodano: 16-11-2021

TAGI: Wynagrodzenie członka zarządu Nowy Ład . Wynagrodzenie członka zarządu Kalkulator . Wynagrodzenie członka zarządu będącego wspólnikiem . Wynagrodzenie członka zarządu z powołania a PIT . Wynagrodzenie członka zarządu a ZUS 2022 . Wynagrodzenie członka zarządu z powołania i umowa o pracę . Wynagrodzenie członka zarządu na podstawie uchwały wzór . Wynagrodzenie członka zarządu 2022 kalkulator . Wynagrodzenie członka zarządu 2021 Nowy Ład - zmiany w podatkach . Nowe podatki 2022 dla przedsiębiorców . Progi podatkowe 2022 kalkulator . Polski Ład podatki tabela . nowy ład: przedsiębiorcy . Progi podatkowe 2022 tabela . polski ład: kto straci . nowy ład: przedsiębiorcy

TAGI biuro rachunkowe Ursus . KSIĘGOWA WARSZAWA . biuro księgowe JPK_VAT . usługi rachunkowe Warszawa . porady księgowe Ursus . POLECANE biuro rachunkowe Włochy, Piastów, Pruszków . księgowa Pruszków . BIURO KSIĘGOWE Ursus . Księgowa Ursus . księgowość Warszawa Włochy . Ursus biuro rachunkowe . Księgowa Ewa Pawlak . rodzinne biuro rachunkowe . BIURO RACHUNKOWE Z DOŚWIADCZENIEM URSUS . obsługa księgowa Włochy . usługi rachunkowe Piastów . polecane biuro księgowe Pruszków

NAJNOWSZE ARTYKUŁY

Z PORADNIKA PRZEDSIĘBIORCY

Z PORADNIKA PRZEDSIĘBIORCY

LIMITY PODATKOWE W 2025 ROKU

e-Urząd Skarbowy też dla spółek!

SKŁADKI ZUS: WAKACJE OD ZUS 2024

Data wykonania przelewu do ZUS i US a data zaksięgowania

ESTOŃSKI CIT

- szansa czy zagrożenie?

- szansa czy zagrożenie?

PRAWO PRACY:

Rozwiązanie umowy o pracę, wyliczanie okresu wypowiedzenia

Rozwiązanie umowy o pracę, wyliczanie okresu wypowiedzenia

PRAWO PRACY:

Rodzaje i charakterystyka umów o pracę

Rodzaje i charakterystyka umów o pracę

TAGI biuro rachunkowe Ursus . KSIĘGOWA WARSZAWA . biuro księgowe JPK_VAT . usługi rachunkowe Warszawa . porady księgowe Ursus . POLECANE biuro rachunkowe Włochy, Piastów, Pruszków . księgowa Pruszków . BIURO KSIĘGOWE Ursus . Księgowa Ursus . księgowość Warszawa Włochy . Ursus biuro rachunkowe . Księgowa Ewa Pawlak . rodzinne biuro rachunkowe . BIURO RACHUNKOWE Z DOŚWIADCZENIEM URSUS . obsługa księgowa Włochy . usługi rachunkowe Piastów . polecane biuro księgowe Pruszków