BIAŁA LISTA

PODATNIKÓW VAT

-WYSZUKIWARKA

WYSZUKIWARKA DZIAŁALNOŚCI GOSPODARCZYCH

WYSZUKIWARKA

SPÓŁEK W KRS

EKSPERT KREDYTOWY PIOTR FORNAL

NA SKRÓTY

BIAŁA LISTA

PODATNIKÓW VAT

-WYSZUKIWARKA

WYSZUKIWARKA DZIAŁALNOŚCI GOSPODARCZYCH

WYSZUKIWARKA

SPÓŁEK W KRS

POLECAMY

EKSPERT KREDYTOWY PIOTR FORNAL

tel. 693 151 007

Pośrednik kredytów hipotecznych w Warszawie

PRACOWNICZE PLANY KAPITAŁOWE PPK

Artykuł aktualny na dzień 17-05-2026Pracodawca, w porozumieniu z pracownikami, wybierze instytucję finansową, która utworzy prywatne rachunki PPK dla pracowników. Rachunki będą zasilane wpłatami pracownika i pracodawcy oraz wpłatą powitalną i dopłatami rocznymi od państwa. Gromadzone na rachunkach PPK środki będą lokowane w fundusze, które poziom ryzyka dostosowywać będą do wieku uczestnika PPK – tzw. fundusze zdefiniowanej daty.

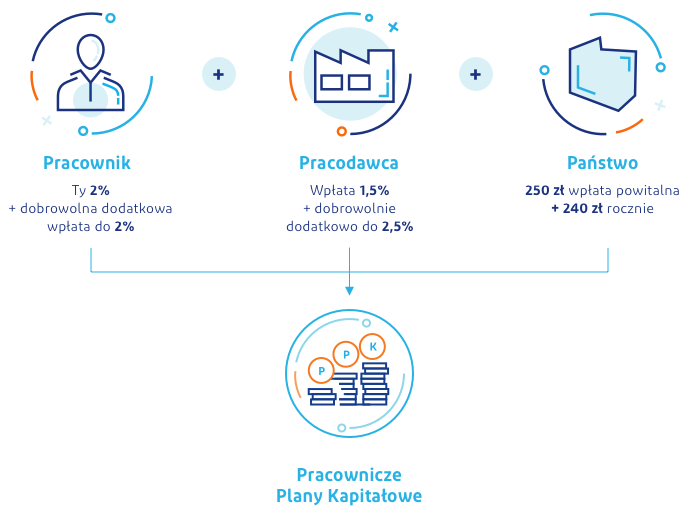

Wpłaty do PPK

Wpłaty do PPK tworzone są wspólnie przez trzy strony: pracowników, pracodawców oraz państwo. Pracodawca ma obowiązek wpłacać 1,5% wynagrodzenia brutto pracownika, może dobrowolnie zwiększyć wpłatę do 4%. Pracownik "odkłada" 2% kwoty wynagrodzenia. Wpłaty pracownika oraz pracodawcy będą naliczane procentowo od wynagrodzenia pracownika. Wpłaty finansowane przez uczestnika PPK będą potrącane z jego wynagrodzenia po opodatkowaniu. Wysokość wpłat ze strony pracownika i pracodawcy jest naliczana procentowo od wynagrodzenia pracownika.Ponadto zarówno pracodawca, jak i pracownik mogą zadeklarować przekazywanie wpłat dodatkowych (dobrowolnych). Państwo będzie przekazywać ustalone w ustawie o PPK kwoty (po spełnieniu odpowiednich warunków) – niezależne od dochodów pracownika. Państwo dokonuje wpłaty powitalnej w kwocie 250 zł i po spełnieniu określonych warunków - dopłat rocznych w kwocie 240 zł.

Pracodawca ma obowiązek wpłacać 1,5% wynagrodzenia brutto pracownika, może dobrowolnie zwiększyć wpłatę do 4%. Pracownik "odkłada" 2% kwoty wynagrodzenia. Wpłaty pracownika oraz pracodawcy będą naliczane procentowo od wynagrodzenia pracownika. Wpłaty finansowane przez uczestnika PPK będą potrącane z jego wynagrodzenia po opodatkowaniu. Wysokość wpłat ze strony pracownika i pracodawcy jest naliczana procentowo od wynagrodzenia pracownika.Ponadto zarówno pracodawca, jak i pracownik mogą zadeklarować przekazywanie wpłat dodatkowych (dobrowolnych). Państwo będzie przekazywać ustalone w ustawie o PPK kwoty (po spełnieniu odpowiednich warunków) – niezależne od dochodów pracownika. Państwo dokonuje wpłaty powitalnej w kwocie 250 zł i po spełnieniu określonych warunków - dopłat rocznych w kwocie 240 zł.

Od kiedy pracodawca ma obowiązek utworzyć PPK?

Przepisy przewidują stopniowe (co 6 miesięcy) włączanie kolejnych grup podmiotów do PPK. Od 1 lipca 2019 r. do 1 stycznia 2021 r. do utworzenia PPK zobowiązane będą kolejne grupy przedsiębiorstw – od największych po najmniejsze.Etapy wprowadzania przepisów w życie:

• od 1 lipca 2019 r. – podmioty zatrudniające co najmniej 250 osób zatrudnionych (według stanu na 31 grudnia 2018 r.);

• od 1 stycznia 2020 r. – podmioty zatrudniające co najmniej 50 osób zatrudnionych (według stanu na 30 czerwca 2019 r.);

Uwaga! Wydłużenie terminów na wprowadzenie PPK w związku z COVID-19. Nowe terminy zawarcia umów:

- umowa o zarządzanie PPK - najpóźniej do 27 października 2020 r.,

- umowa o prowadzenie PPK - najpóźniej do 10 listopada 2020 r.

• od 1 lipca 2020 r. – podmioty zatrudniające co najmniej 20 osób zatrudnionych (według stanu na 31 grudnia 2019 r.);

Uwaga! Wydłużenie terminów na wprowadzenie PPK w związku z COVID-19. Nowe terminy zawarcia umów:

- umowa o zarządzanie PPK − najpóźniej do 27 października 2020 r.,

- umowa o prowadzenie PPK − najpóźniej do 10 listopada 2020 r.

• od 1 stycznia 2021 r. – pozostałe podmioty zatrudniające oraz jednostki sektora finansów publicznych (bez względu na stan zatrudnienia).

Terminy zawarcia umów:

dla jednostek sektora finansów publicznych:

- umowa o zarządzanie PPK – najpóźniej do 26 marca 2021 r.,

- umowa o prowadzenie PPK − najpóźniej do 10 kwietnia 2021 r.

dla pozostałych podmiotów:

- umowa o zarządzanie PPK − najpóźniej do 23 kwietnia 2021 r.,

- umowa o prowadzenie PPK − najpóźniej do 10 maja 2021 r.

Do stanu zatrudnienia należy wliczać osoby przebywające na urlopach wychowawczych lub osoby pobierające zasiłek macierzyński albo zasiłek w wysokości zasiłku macierzyńskiego. Zgodnie z art. 2 ust. 1 pkt 18 ustawy o PPK przez osoby zatrudnione należy rozumieć wymienione w tym przepisie osoby podlegające obowiązkowo ubezpieczeniom emerytalnemu i rentowym w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych.

Uwaga! Jeśli dany podmiot zatrudniający należy do grupy kapitałowej, może przystąpić do PPK w terminie, który obowiązuje największą spółkę z grupy (czyli z największą liczbą osób zatrudnionych).

Kto nie podlega pod rejestrację w PPK?

Wdrażać PPK nie muszą:• mikroprzedsiębiorcy, jeżeli wszystkie osoby zatrudnione złożą deklarację rezygnacji z dokonywania wpłat do PPK;

• podmioty zatrudniające, jeśli w dniu objęcia ich przepisami ustawy prowadzą Pracowniczy Program Emerytalny (PPE) oraz naliczają i odprowadzają składki podstawowe do PPE w wysokości co najmniej 3,5% dla minimum 25% osób zatrudnionych;

• osoby fizyczne, które zatrudniają, w zakresie niezwiązanym z ich działalnością gospodarczą, osobę fizyczną, w zakresie niezwiązanym z działalnością gospodarczą tej osoby.

UWAGA

Nowy obowiązek dla podmiotów, które są zwolnione z tworzenia PPK - na wezwanie PFR (Polskiego Funduszu Rozwoju) muszą one poinformować o przyczynie niestosowania ustawy o PPK.

Kto dokonuje wyboru instytucji zarządzającej PPK?

Zgodnie z ustawą, wyboru takiej instytucji finansowej dokonuje pracodawca w porozumieniu z zakładową organizacją związkową, a jeżeli taka organizacja u niego nie działa, w porozumieniu z reprezentacją osób zatrudnionych wyłonioną w przyjętym u niego trybie. Jeżeli jednak na miesiąc przed upływem terminu, w którym pracodawca jest obowiązany do zawarcia umowy o zarządzanie PPK, nie zostanie osiągnięte porozumienie w sprawie wyboru takiej instytucji, jej wyboru dokonuje pracodawca samodzielnie.Przystąpienie i rezygnacja z PPK

Do PPK obowiązuje tzw. automatyczny zapis osób zatrudnionych w wieku od 18 do 54 lat (od 55. roku życia pracownik samodzielnie składa wniosek o przystąpienie do programu). Osoby przed ukończeniem 55 lat, które nie zadeklarowały rezygnacji z oszczędzania w PPK, są włączane do PPK z mocy prawa, natomiast osoby w wieku 55-69 lat mogą oszczędzać w PPK tylko wtedy, gdy złożą pracodawcy odpowiedni wniosek.Każdy pracownik ma możliwość rezygnacji z oszczędzania w PPK. Aby tego dokonać, powinien złożyć swojemu pracodawcy deklarację rezygnacji z dokonywania wpłat do PPK. 29 czerwca 2019 r. weszło w życie rozporządzenie określające treść oraz wzór deklaracji o rezygnacji z dokonywania wpłat do pracowniczych planów kapitałowych:

TAGI biuro rachunkowe Ursus . KSIĘGOWA WARSZAWA . biuro księgowe JPK_VAT . usługi rachunkowe Warszawa . porady księgowe Ursus . POLECANE biuro rachunkowe Włochy, Piastów, Pruszków . księgowa Pruszków . BIURO KSIĘGOWE Ursus . Księgowa Ursus . księgowość Warszawa Włochy . Ursus biuro rachunkowe . Księgowa Ewa Pawlak . rodzinne biuro rachunkowe . BIURO RACHUNKOWE Z DOŚWIADCZENIEM URSUS . obsługa księgowa Włochy . usługi rachunkowe Piastów . polecane biuro księgowe Pruszków

NAJNOWSZE ARTYKUŁY

Z PORADNIKA PRZEDSIĘBIORCY

Z PORADNIKA PRZEDSIĘBIORCY

LIMITY PODATKOWE W 2025 ROKU

e-Urząd Skarbowy też dla spółek!

SKŁADKI ZUS: WAKACJE OD ZUS 2024

Data wykonania przelewu do ZUS i US a data zaksięgowania

ESTOŃSKI CIT

- szansa czy zagrożenie?

- szansa czy zagrożenie?

PRAWO PRACY:

Rozwiązanie umowy o pracę, wyliczanie okresu wypowiedzenia

Rozwiązanie umowy o pracę, wyliczanie okresu wypowiedzenia

PRAWO PRACY:

Rodzaje i charakterystyka umów o pracę

Rodzaje i charakterystyka umów o pracę

TAGI biuro rachunkowe Ursus . KSIĘGOWA WARSZAWA . biuro księgowe JPK_VAT . usługi rachunkowe Warszawa . porady księgowe Ursus . POLECANE biuro rachunkowe Włochy, Piastów, Pruszków . księgowa Pruszków . BIURO KSIĘGOWE Ursus . Księgowa Ursus . księgowość Warszawa Włochy . Ursus biuro rachunkowe . Księgowa Ewa Pawlak . rodzinne biuro rachunkowe . BIURO RACHUNKOWE Z DOŚWIADCZENIEM URSUS . obsługa księgowa Włochy . usługi rachunkowe Piastów . polecane biuro księgowe Pruszków